Actualité, Élections CSE 2023, Épargne

Optimiser son épargne salariale (PEG) et retraite (PERCOL) 28 septembre 2023

Nos conseils et astuces

Nadia ZAK-CALVET

DSC Adjointe UES Orange

En charge de l’Épargne Salariale,

Présidente du Conseil de Surveillance du Fonds Orange Actions

ÉDITO

Comment se constituer une épargne durable tout en préservant son pouvoir d’achat ?

Pour répondre à ce dilemme dans un contexte inflationniste, la CFDT a investi fortement ce champ du dialogue social pour être force de proposition et obtenir un partage de la valeur qui revient aux salariés de l’entreprise.

Comment ?

En signant un accord d’intéressement et de participation, nous permettons aux salariés d’obtenir des primes en fonction de leur performance et des résultats de l’entreprise. Ces primes cumulées allant de 3000€ à 5000€ peuvent alimenter l’épargne salariale au moment de leur versement, généralement au printemps. Mais, la CFDT négocie également le dispositif d’accompagnement pour encourager cette épargne salariale et retraite en obtenant des abondements, des jours de CET monétisables…

En 2023,si la CFDT ne signait pas l’accord de participation qui permet une formule dérogatoire, nous n’aurions eu que 9 Millions€ à distribuer au lieu de 127M€ … En 2023, si la CFDT ne signait pas les accords et avenants d’intéressement, vous n’auriez pas bénéficié des primes de performance au printemps pour répartir 164M€.

Tel est le rôle d’une organisation syndicale qui défend les salariés avec force et conviction.

Nadia Zak-Calvet

#AgirAvecNousCcapital !

L’épargne salariale et retraite est un système d’épargne collectif dont la gestion des placements est assurée par une gouvernance paritaire* au niveau du PEG et du PERCOL excepté pour l’actionnariat salarié.

Grâce à des revendications sérieuses et adaptées à vos attentes conduisant à la signature d’accords par la CFDT, vous pouvez d’une part vous constituer une épargne de précaution de moyen ou long terme et d’autre part optimiser cette gestion.

La CFDT, soucieuse de défendre le pouvoir d’achat dans un contexte inflationniste, vous présente des clés de compréhension pour optimiser au mieux la gestion de votre épargne salariale et retraite :

Profitez-en pour vous constituer une épargne salariale en versant chaque année tout ou partie de vos primes d’intéressement et/ou de participation :

–ce versement est non soumis à l’impôt sur le revenu, seulement soumis à la CSG CRDS (soit 9,7 %) !

💡 BON À SAVOIR

–En contrepartie de cet avantage fiscal votre épargne est bloquée 5 ans (PEG) ou jusqu’à l’âge légal de votre retraite (PERCOL) mais vous pouvez débloquer ces sommes en cas de projets de vie tels que l’acquisition de votre résidence principale, mariage/PACS, création d’une entreprise… ou en cas de coup de dur (Rupture du contrat de travail, Décès, Surendettement…).

–Nouveauté du PERCOL uniquement pour les versements volontaires : si vous le souhaitez, vous avez jusqu’au 31/12/2023 pour faire des versements dans le PER COL, déductibles de votre revenu imposable 2023. Les sommes déduites seront imposées lors de leur retrait.

Profitez de l’abondement versé par l’entreprise qui est comme un versement complémentaire et additionnel de vos versements quel que soit leur type (primes, versements volontaires …) et qui, in fine, augmente votre capacité d’épargne sans trop dépenser.

C’est une rémunération complémentaire, une sorte de récompense pour vous encourager à épargner.

💡 BON À SAVOIR

–1250€ d’abondement pour 900€ de versements annuels

–Bénéficie des mêmes avantages fiscaux que l’épargne salariale.

Profitez pour monétiser jusqu’à 10 jours maximum de CET bénéficiant également d’un abondement de 20% de l’entreprise et exempté d’impôt sur le revenu et de charges sociales !

💡 BON À SAVOIR

–À la sortie de votre PERCOL, vous ne serez pas non plus imposé (sauf prélèvements sociaux).

Optimisez la gestion de votre portefeuille selon votre propre profil d’investisseur :

-comme pour tout placement d’épargne, l’allocation d’actifs doit être adaptée aux différents profils rendement/risque de l’épargnant, et tenir compte de sa situation financière, de son patrimoine global, de son horizon d’investissement, de son âge et de ses besoins.

Au regard de l’offre de placement du PEG et du PERCOL, faites donc vos choix de versement par rapport à votre situation financière, vos futurs projets de vie, vos connaissances financières…

💡 BON À SAVOIR

–Compte tenu de la diversité des profils des épargnants, certains conseils autour de la machine à café peuvent ne pas vous correspondre…

–Sans oublier qu’en cas de positions d’investissement risquées (cf. marché actions), certes vous pouvez vous attendre à des rendements élevés, mais vous vous exposez aussi à un risque de perte.

Optimisez votre gestion des risques en veillant à diversifier vos placements pour un équilibre en sécurité et rendement grâce à des arbitrages désormais possibles tout au long de l’année :

-En période d’inflation et de relèvement des taux directeurs de la BCE, les fonds monétaires assurent un rendement de plus de 3%.

-En période de croissance et de reprise économique, le marché des actions permet d’aller chercher de la performance et faire fructifier votre placement avec un risque élevé.

-Sur le moyen et long terme, le marché obligataire permet un rendement moins risqué que le marché des actions nonobstant le krach obligataire de 2022 même si ce marché des taux obligataires devrait se stabiliser d’ici à 2024 selon les économistes et financiers !

💡 BON À SAVOIR

–Depuis le 1er janvier 2023, l’évolution de la documentation règlementaire des Fonds Communs de Placement d’Entreprise (FCPE) du PEG et du PER COL a eu un impact sur le niveau de risque de nos différents fonds du PEG et du PERCDOL (cf. LEAS n°29 de juin)

–Pour adapter la gamme des fonds existante, la CFDT a soutenu le projet de création d’un nouveau fonds monétaire au niveau du PEG pour couvrir le niveau de risque 1 à l’instar du fonds monétaire euro du PERCOL.

Optimisez votre épargne retraite en anticipant des versements dès votre entrée en activité dans l’entreprise en utilisant le mode de gestion pilotée.

En effet au moment du versement au niveau du PERCOL, l’épargnant peut opter pour l’un des deux modes de gestion :

▪ la « Gestion Libre », où les titulaires effectuent eux-mêmes les choix d’investissement de leur épargne.

▪ la « Gestion Pilotée », qui est une technique d’allocation d’actifs automatisée entre plusieurs supports de placement, en fonction d’un profil d’évolution d’allocation et d’un horizon de placement, choisi par chaque titulaire. Le titulaire ne peut donc en aucune façon intervenir ni dans le choix des supports de placement, ni dans leur répartition au sein du profil retenu.

Voici les différents profils d’investissement de gestion pilotée proposés :

Le profil Prudent : adressé aux personnes ayant une forte sensibilité au risque.

Le profil Équilibré (profil par défaut) : adressé aux personnes ayant une sensibilité moyenne au risque…

Le profil Dynamique : pour les personnes ayant une faible sensibilité au risque.

💡 BON À SAVOIR

–Dans le cadre de la gestion pilotée, à partir de 13 ans avant votre départ à la retraite, votre épargne commence progressivement et automatiquement à être sécurisée.

–Les titulaires peuvent, s’ils le souhaitent, répartir leurs avoirs à la fois en gestion pilotée et en gestion libre et modifier cette répartition à tout moment.

–Votre épargne retraite vous suit tout au long de votre vie professionnelle grâce à la portabilité de ce produit introduit depuis a loi PACTE.

Optimisez votre gestion de votre épargne car les frais de gestion sont pris en charge par l’entreprise :

–Les frais de tenue de compte PEG et PERCOL sont pris en charge par l’entreprise tant que vous êtes salarié.

En revanche, lorsque vous serez retraité, ces frais continueront d’être pris en charge par l’entreprise sans limitation de durée si vous êtes détenteur de parts du FCPE Orange Actions du PEG sinon pour une durée de 6 ans, ensuite, il vous sera facturé une fois par an 20,40 € TTC par Amundi.

Si vous quittez le Groupe pour d’autres raisons que celle de la retraite (fin de contrat), Orange prend en charge les frais de tenue de compte pendant une durée de deux ans après votre départ. Ces frais vous seront ensuite facturés par déduction sur votre épargne par AMUNDI.

Coût annuel : 32 € TTC.

–Les frais de gestion des fonds du PEG continuent à être pris en charge par l’entreprise et ce quelle que soit votre situation : salarié, retraité ou ancien salarié.

–Les frais de gestion des fonds du PERCOL sont collectivement pris en charge par les épargnants et viennent en déduction de la performance du fonds quelle que soit votre situation : salarié, retraité ou ancien salarié

À la retraite, conservez votre PERCOL comme un livret puisque les frais de gestion et de tenue de compte sont très faibles et très compétitifs par rapport au marché financier. Nouveauté de la PACTE : possibilité de regrouper vos produits d’épargne retraite individuelle dans le PERCOL…

*gouvernance paritaire ; conseil de surveillance des fonds communs de placements (FCPE) composé pour moitié par la direction et pour l’autre des organisations syndicales représentatives

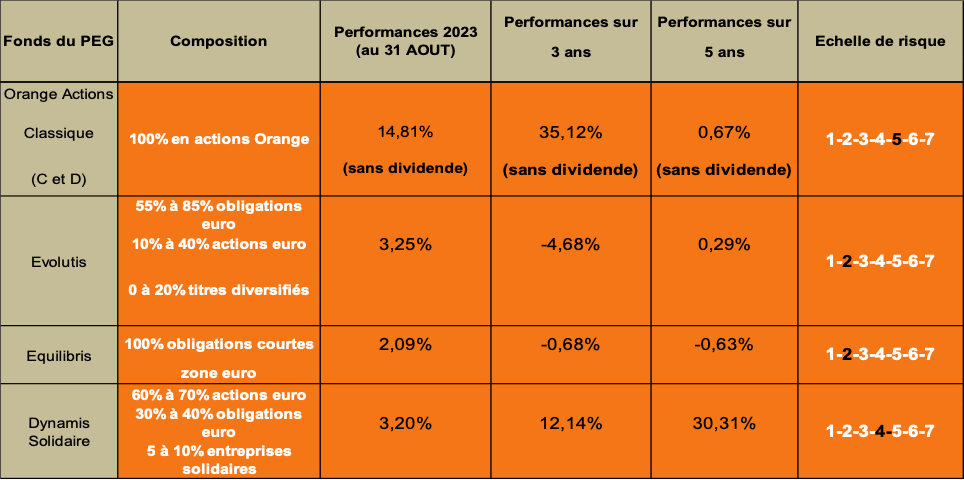

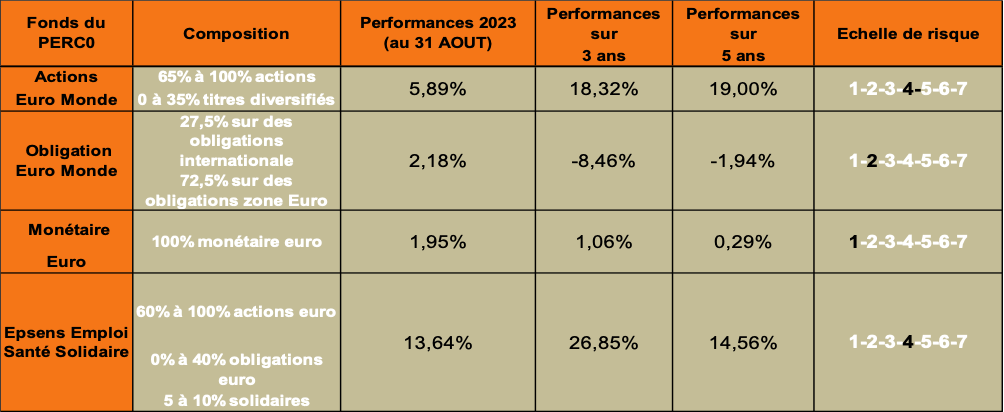

Performance des Fonds du PEG et du PERCO et perspectives 2023 :

En 2022, la performance des fonds n’était pas au rendez-vous par suite d’un effet cumulatif d’évènements macroéconomique et géopolitique exceptionnels au niveau mondial. Tous les marchés ont souffert !

La crise de l’énergie conséquence de la guerre en Ukraine a entraîné corrélativement une hausse des prix de l’énergie qui s’est répercutée sur tous les coûts de production dans l’ensemble des économies. Pour stopper cette spirale inflationniste, les banques centrales ont réagi en relevant les taux directeurs avec une rapidité telle qu’elle a entraîné un krach obligataire en 2022. En contrepartie de cette hausse des taux directeurs, les fonds monétaires ont retrouvé des couleurs et de la performance car assis sur les taux directeurs

(cf. 4% à la suite du dernier relèvement des taux de la BCE en septembre).

Dans ce contexte, les membres CFDT des conseils de surveillance ont veillé à maîtriser autant que faire se peut ces impacts macroéconomiques mais aussi législatifs via les nouvelles évaluations du risque imposées par une directive européenne avec comme ligne directrice de :

-Proposer des évolutions et solutions pour couvrir la nouvelle échelle de risque au regard des impact de la nouvelle règlementation relative au DIC sur notre gamme de fonds notamment pour le PEG !

-Poursuivre la dynamique d’une épargne salariale durable en labellisant ISR « Investissements Socialement Responsables » nos fonds diversifiés du PEG et du PERCOL pour prendre en compte des critères Environnementaux, Sociaux et de Gouvernance pour sélectionner les opportunités de placement.

Gouvernance de l’épargne salariale, vos référents CFDT, membres titulaires ou suppléants des Conseils de Surveillance du PEG et du PERCO, sont pour :

| PERCOL | Patrick Beck Président du conseil de surveillance  | Isabelle Quinsat | Michael Chipon | Arnaud vilain  |

| Dynamis Solidaire | Arnaud Vilain Président du conseil de surveillance | Michael Chipon | ||

| Évolutis | David Girard  | Stéphane Le Bihan | Ghislain Guillochon  | Sabine Ramananarivo  |

| Équilibris | Nadia Zak-Calvet Présidente du conseil de surveillance | David Girard | ||

| Solocal | Anita Iriard-Sorhondo  |

Articles récents

MAI 2026 – Projet Libellule IDF suite et fin ? – Rapport des médecins du travail 2025 – Bilan du développement des compétences 2025

🧭 Les orientations de la direction Réseaux (Networks) : Face à une stratégie ambitieuse, nous avons questionné la direction pour nous assurer que les moyens…

Les commentaires sont fermés.