Le PER COL : comment ça marche ? 14 novembre 2022

Le PER COL (*) : dispositif supplémentaire d’Épargne Retraite

Nadia ZAK-CALVET

DSC Adjointe CFDT UES Orange en charge de l’Épargne Salariale

ÉDITO

Des dispositifs d’épargne favorables pour l’ensemble des filiales !

En signant les 3 accords sur l’épargne salariale (LEAS N°25), la CFDT contribue à impulser une dynamique pour construire un socle de garanties collectives pour les salariés du groupe Orange.

Face aux restructurations qui s’amoncellent en France, en Europe, en Afrique, la CFDT entend protéger, défendre voire étendre vos droits indépendamment des choix stratégiques de l’entreprise.

Ainsi, les filiales ont l’obligation de respecter le principe d’un abondement pour tout versement de primes d’Intéressement ou de Participation dans le fonds d’actionnariat salarié d’Orange (FCPE OA). C’est désormais dans le cadre d’un dialogue social constructif d’en fixer le montant si tel n’était pas le cas…

De même, grâce à la mise en place du PER COL, les salariés de TOTEM ou d’Orange Concessions vont pouvoir demander à leurs nouveaux représentants CFDT d’ouvrir des négociations pour demander à la direction d’adhérer à ce nouveau dispositif d’épargne retraite collective. C’est possible !

Enfin, OBS SA aurait intérêt également à y adhérer. Dans un contexte de restructurations, il est important de construire un socle de garanties pour les salariés vers le mieux disant. Malgré plusieurs sollicitations jusqu’ici refusées, la CFDT est toujours prête à ouvrir des négociations à OBS SA sur ce sujet !

Nadia Zak-Calvet

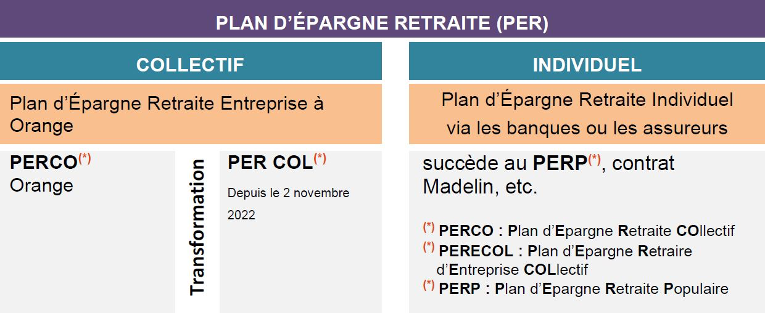

Depuis mai 2019, la promulgation de la loi « PACTE » vise à simplifier, harmoniser et renforcer l’attractivité de l’épargne retraite tout en préservant la liberté de choix de l’épargnant.

Ainsi, le gouvernement a créé le Plan d’Épargne Retraite (PER) pour définir des règles communes entre les produits d’épargne collectifs (avec une distinction selon qu’il s’agisse d’un plan à souscription obligatoire ou non) et les produits d’épargne individuels (issus de la fusion du PERP, du contrat Madelin…).

À Orange, transformation du PERCO en PER COL le 2 novembre 2022 :

Consécutifs à la loi PACTE, les produits d’épargne retraite ont été homogénéisés pour s’adapter aux évolutions tout au long de votre vie professionnelle et privée.

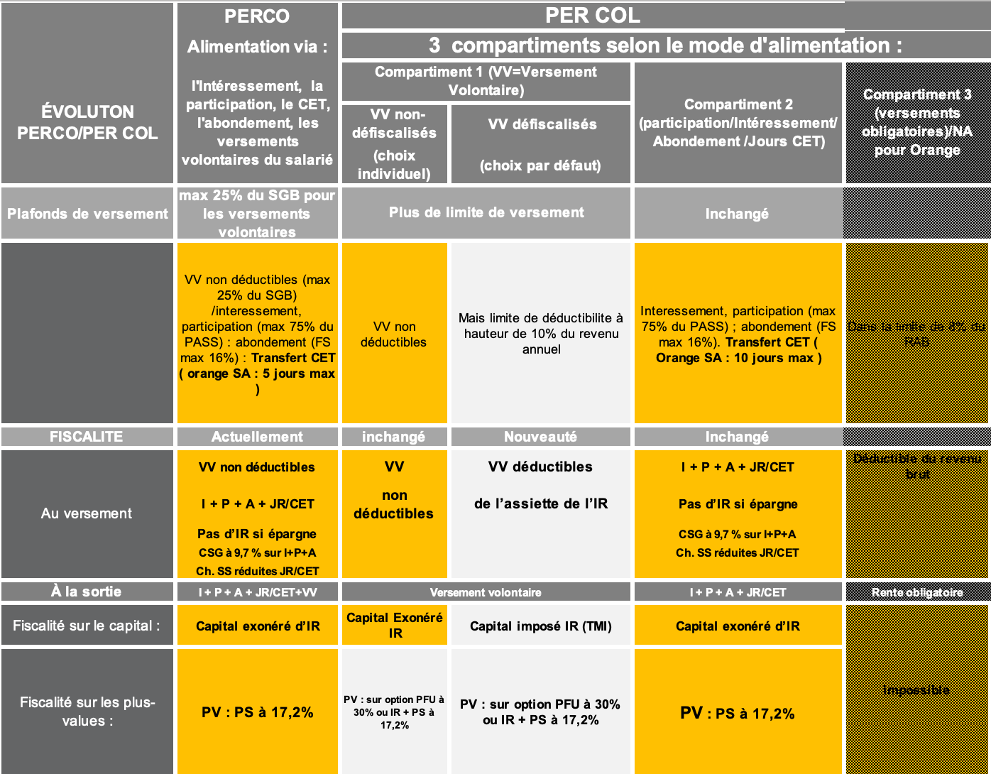

Nouveautés du PER COL :

- Portabilité des droits : la portabilité (ou transférabilité) des droits acquis désigne

la possibilité donnée à une personne adhérente à un contrat de retraite de transférer

individuellement les droits qu’elle y détient vers un autre contrat de retraite, géré par un autre organisme assureur. Les transferts deviennent possibles entre produits d’épargne retraite avec un plafonnement, voire une gratuité, des frais. - Déductibilité possible des versements volontaires dans le PER COL.

Impact de la transformation :

Maintien d’une fiscalité avantageuse pour votre épargne :

- Le mécanisme dit du taux historique est maintenu pour le calcul de la plus-value et des prélèvements sociaux permettant un taux de fiscalité inférieur aux taux actuels tenant compte de la date d’entrée de votre épargne (cf. dispositifs intéressants pour épargne constituée jusqu’en 2012)

- La totalité de votre épargne du PERCO transférée dans le PER COL conserve la même fiscalité que précédemment.

À l’exception de la taxation des plus-values des futurs versements volontaires à la sortie à l’échéance (cf. Impact faible si les plus-values sont peu importantes).

Pour vous aider à mieux appréhender cette transformation du PERCO en PER COL :

Des schémas et tableaux synthétiques, pour répondre aux questions suivantes :

- Quelle fiscalité fonction des compartiments de l’alimentation de votre Épargne retraite ?

- Quels sont les cas de déblocage anticipé ?

- Comment et à partir de quand réaliser des transferts entre produits d’épargne ?

- Quid de la gestion des grilles pilotées par défaut ?

VV = Versement Volontaire ; IR = Impôt sur le Revenu ; PV = Plus-Values ; PS = Prélèvements Sociaux ; JR=Jour

| Remarque : Concernant le 3ème compartiment mentionné, il ne fait pas partie de notre champ de l’accord mais il fait partie de la structure du produit PER COL mis en place par la loi PACTE |

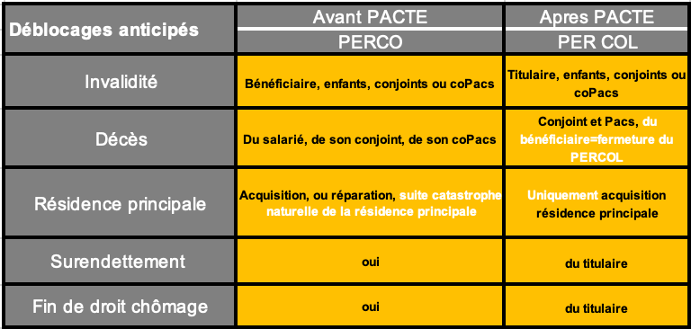

Déblocages anticipés et résidence principale :

Dans le cadre de la loi PACTE, limitation du déblocage anticipé à l’acquisition de la résidence principale et non plus en cas de travaux consécutifs à une catastrophe naturelle (cf. prise en charge par les assurances)

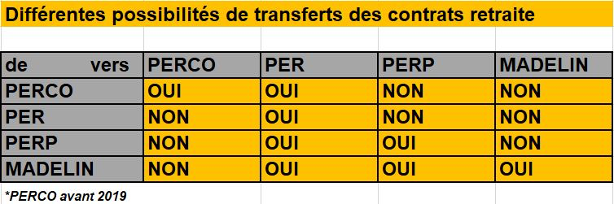

Principe de transférabilité :

La loi PACTE permet désormais de réaliser des transferts entre produits d’épargne retraite individuels et collectifs :

- Transfert possible entre compartiment de même nature

- Frais de transferts entre PER : maximum 1% de l’épargne acquise les 5 premiers années, gratuit au-delà

Gestion pilotée :

Les sommes versées dans le PER COL par les titulaires ou par l’Entreprise sont employées à l’acquisition de parts de fonds communs de placement d’entreprise (FCPE).

Ces sommes peuvent être investies selon deux modes de gestion :

▪ la « Gestion Pilotée », si les titulaires souhaitent bénéficier d’un mode de gestion spécifiquement adapté à l’épargne retraite,

▪ la « Gestion Libre », si les titulaires souhaitent effectuer eux-mêmes les choix d’investissement de leur épargne.

Les titulaires, peuvent, s’ils le souhaitent, répartir leurs avoirs à la fois en gestion pilotée et en gestion libre et modifier cette répartition à tout moment. Les titulaires peuvent choisir une option d’allocation d’épargne permettant de réduire progressivement les risques financiers, dite « gestion pilotée ».

La gestion pilotée est une technique d’allocation d’actifs automatisée entre plusieurs supports de placement, en fonction d’un profil d’évolution d’allocation et d’un horizon de placement, choisi par chaque titulaire.

Pour tenir compte de la loi PACTE, les grilles d’allocations de la gestion pilotée mises en œuvre en 2006 vont évoluer pour être conformes aux nouvelles exigences légales à compter de janvier 2023. Nous aurons l’occasion de vous informer sur ces modalités et impacts lors de la prochaine Lettre de l’Épargne et de l’Actionnariat Salarié (LEAS).

| AGENDA ORANGE | BIENTÔT CHEZ VOUS | |

| À compter du 2 novembre : le PERCO devient le PER COL 2 novembre : augmentation du nombre de jours transférables du Compte Épargne Temps vers le PER COL, 10 jours par an (vs 5 actuellement) 7 novembre : le fonds Orange Actions s’ajoute aux fonds EVOLUTIS et EQUILIBRIS pour le déblocage exceptionnel sur le PEG 7 au 20 novembre : période d’arbitrage du PEG 7 décembre : paiement d’un acompte sur dividende de 0,30 €/action Orange (au titre de l’exercice 2022) 31 décembre : date limite pour votre demande de déblocage exceptionnel sur le PEG | Conférence – Débat PER COL : ce qui change ! Session 21novembre – 13h/14h et 15h/16h Session 24 novembre – 13h/14h et 15h/16h Nadia ZAK-CALVET DSCa CFDT en charge de l’épargne salariale, Patrick BECK président du Conseil de Surveillance du PERCO et Isabelle QUINSAT, négociatrice CFDT sur l’épargne salariale. |

Articles récents

FLASH INFO du 11 juin 2025 Approbation des comptes du CSEE 2024 L’approbation des comptes du CSEE Fonctions Corporate au 31 décembre 2024 Les engagements…

FLASH INFO du 11 juin 2025 Activités sociales et culturelles Kalidea devient UP Kalidea… Courant juin, votre site de billetterie va migrer vers une version…

Les commentaires sont fermés.